Uma realidade que atinge milhões de brasileiros

Sair das dívidas já é um desafio em qualquer cenário. Quando a renda é baixa, esse desafio se torna ainda mais complexo. Atualmente, milhões de brasileiros vivem exatamente essa realidade: salário apertado, contas atrasadas, uso frequente do cartão de crédito e empréstimos que parecem não ter fim.

De acordo com dados recentes amplamente divulgados na imprensa econômica, o endividamento das famílias brasileiras permanece em patamares elevados. O custo de vida aumentou, os juros continuam altos e a renda média do trabalhador não acompanhou esse crescimento. O resultado é uma população cada vez mais pressionada financeiramente.

Mas afinal, é possível sair das dívidas ganhando pouco?

A resposta é: sim, é possível, desde que haja estratégia, organização e decisões financeiras conscientes, adaptadas à realidade de quem não pode contar com sobras no orçamento.

Este artigo reúne informações relevantes, análises do cenário econômico e orientações práticas para ajudar quem vive essa situação a entender o problema, identificar caminhos e construir uma saída sustentável das dívidas, mesmo com renda limitada.

O cenário econômico atual e o impacto direto no bolso de quem ganha pouco

Nos últimos anos, o Brasil passou por uma combinação de fatores que afetaram diretamente as finanças pessoais:

-

Inflação acumulada pressionando alimentos, energia e serviços básicos

-

Juros elevados, encarecendo crédito, financiamentos e parcelamentos

-

Mercado de trabalho instável, com crescimento da informalidade

-

Endividamento crescente das famílias, especialmente entre quem recebe até dois salários mínimos

Para quem ganha pouco, esses fatores criam um efeito dominó: qualquer imprevisto — como uma despesa médica ou atraso no pagamento de uma conta — pode levar rapidamente ao uso de crédito caro, como cartão ou empréstimo pessoal.

O problema não está apenas na renda baixa, mas na combinação entre renda limitada e produtos financeiros mal utilizados, muitas vezes por falta de orientação adequada.

Entendendo o endividamento: por que quem ganha pouco se endivida mais?

Antes de pensar em sair das dívidas, é fundamental compreender como elas se formam.

Principais causas de endividamento entre pessoas de baixa renda

-

Uso recorrente do cartão de crédito para despesas básicas

Alimentação, farmácia e contas do dia a dia acabam sendo parceladas. -

Parcelamentos longos e acumulados

Pequenas parcelas somadas consomem grande parte da renda mensal. -

Crédito emergencial com juros altos

Empréstimos pessoais e cheque especial usados para cobrir urgências. -

Falta de controle dos gastos

Muitas pessoas não sabem exatamente para onde o dinheiro está indo. -

Ausência de planejamento financeiro

Sem orçamento, qualquer gasto vira um risco.

Entender essas causas não é sobre culpa, mas sobre consciência financeira, passo essencial para mudar o cenário.

O mito de que é preciso ganhar mais para sair das dívidas

Um dos maiores mitos das finanças pessoais é acreditar que só dá para sair das dívidas quando a renda aumenta. Embora ganhar mais ajude, a realidade mostra que:

-

Muitas pessoas aumentam a renda e continuam endividadas

-

O problema central costuma estar na gestão do dinheiro, não apenas no valor recebido

Quem ganha pouco precisa, antes de tudo, organizar o que já entra, identificar desperdícios e criar um plano possível.

Sair das dívidas é mais sobre priorização e estratégia do que sobre grandes salários.

Passo 1: encarar a realidade financeira sem medo

O primeiro passo é também o mais difícil: olhar para os números reais.

Isso significa:

-

Saber exatamente quanto você ganha por mês

-

Listar todas as dívidas, sem exceção

-

Entender valores, juros, prazos e parcelas

Evitar esse diagnóstico só prolonga o problema. Quem enfrenta os números com clareza consegue tomar decisões melhores.

O que deve constar nesse levantamento

-

Valor total da dívida

-

Tipo de dívida (cartão, empréstimo, financiamento, contas atrasadas)

-

Juros cobrados

-

Parcela mensal

-

Data de vencimento

Esse mapeamento é a base para qualquer estratégia de saída.

Passo 2: diferenciar dívidas boas de dívidas ruins

Nem toda dívida tem o mesmo impacto.

Dívidas mais perigosas (prioridade máxima)

-

Cartão de crédito rotativo

-

Cheque especial

-

Empréstimos pessoais com juros altos

Essas dívidas crescem rapidamente e consomem renda futura.

Dívidas menos urgentes (mas que exigem atenção)

-

Financiamentos com juros menores

-

Parcelamentos sem juros

A estratégia correta é atacar primeiro as dívidas mais caras, mesmo pagando o mínimo nas demais.

Passo 3: criar um orçamento realista, mesmo com renda baixa

Um erro comum é tentar criar um orçamento “perfeito”, que não condiz com a realidade. Para quem ganha pouco, o orçamento precisa ser:

-

Simples

-

Flexível

-

Possível de cumprir

Estrutura básica de um orçamento simples

-

Renda mensal total

-

Gastos essenciais (aluguel, água, luz, alimentação, transporte)

-

Dívidas

-

Gastos variáveis

-

Pequena margem para imprevistos

Mesmo que não sobre dinheiro, o orçamento ajuda a entender onde ajustar.

Passo 4: cortar gastos sem comprometer a dignidade

Cortar gastos não significa viver pior, mas eliminar desperdícios.

Exemplos comuns:

-

Assinaturas pouco usadas

-

Planos de celular acima da necessidade

-

Pequenos gastos diários que passam despercebidos

O objetivo não é privação extrema, e sim liberar recursos para quitar dívidas.

Passo 5: negociar dívidas é essencial — e possível

Muitas pessoas não negociam por medo ou vergonha, mas credor prefere acordo a inadimplência.

Dicas práticas para negociar ganhando pouco

-

Entre em contato e explique sua situação real

-

Pergunte por descontos à vista ou parcelamentos melhores

-

Priorize reduzir juros e multas

-

Formalize o acordo

Feirões de renegociação e programas específicos também costumam surgir ao longo do ano.

Passo 6: evitar novas dívidas durante o processo

Não adianta pagar dívidas antigas criando novas.

Medidas importantes:

-

Evitar parcelamentos

-

Usar cartão com consciência ou suspender temporariamente

-

Não assumir compromissos além da renda

Esse período exige disciplina, mas é temporário.

Educação financeira como ferramenta de transformação

Um ponto central destacado por especialistas é que educação financeira não é luxo, é necessidade — especialmente para quem ganha pouco.

Aprender a:

-

Controlar gastos

-

Planejar o mês

-

Acompanhar despesas

-

Tomar decisões conscientes

faz diferença real no longo prazo.

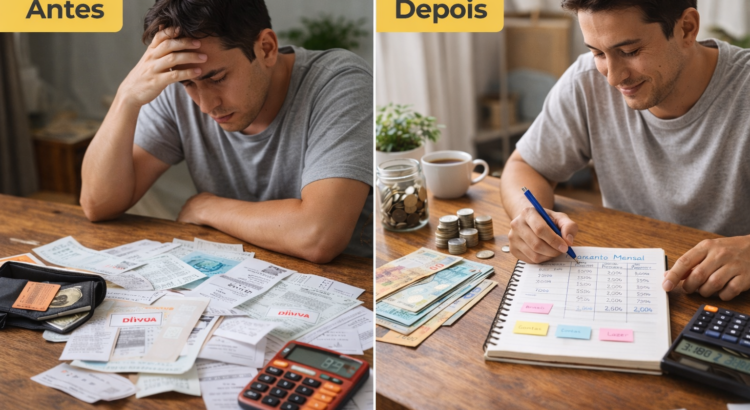

Tecnologia como aliada no controle financeiro

Com o avanço das soluções digitais, controlar finanças deixou de ser algo complexo. Hoje, sistemas web e aplicativos ajudam pessoas comuns a:

-

Visualizar gastos

-

Categorizar despesas

-

Entender para onde o dinheiro está indo

-

Criar hábitos financeiros melhores

Essas ferramentas são especialmente úteis para quem precisa de clareza e simplicidade.

Pequenas vitórias constroem grandes mudanças

Sair das dívidas ganhando pouco não acontece do dia para a noite. É um processo feito de:

-

Pequenos ajustes

-

Decisões conscientes

-

Persistência

Cada dívida quitada, por menor que seja, representa avanço.

O impacto emocional de sair das dívidas

Além do alívio financeiro, sair das dívidas traz benefícios emocionais claros:

-

Redução do estresse

-

Melhora do sono

-

Mais tranquilidade para planejar o futuro

-

Sensação de controle e autonomia

Finanças pessoais não são apenas números, são qualidade de vida.

Considerações finais: é difícil, mas é possível

A realidade de quem ganha pouco no Brasil é desafiadora, mas não é uma sentença de endividamento eterno. Com informação, organização e ferramentas adequadas, é possível mudar o rumo da vida financeira.

Cada passo conta. Cada decisão importa.

Uma ferramenta que tem ajudado milhares de brasileiros

Para quem busca uma forma simples de visualizar gastos e entender melhor para onde o dinheiro está indo, o Sistema Web ContaCerta tem se destacado como uma alternativa prática.

Atualmente, a plataforma já auxilia mais de 15 mil pessoas em todo o Brasil no controle financeiro do dia a dia. O sistema é 100% gratuito, acessível via navegador e focado em simplicidade, o que facilita o uso mesmo para quem está começando agora a organizar as finanças.

Sem promessas milagrosas, mas com organização e clareza, ferramentas como essa podem ser um apoio importante no processo de sair das dívidas e retomar o controle financeiro.